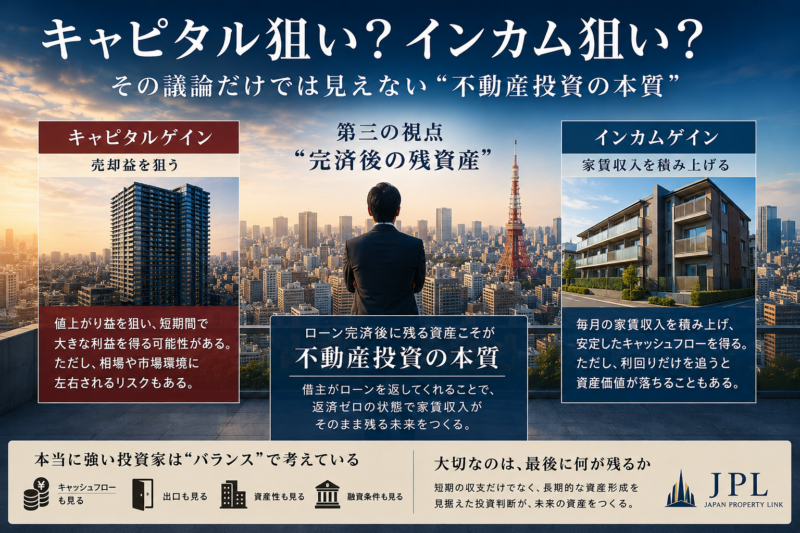

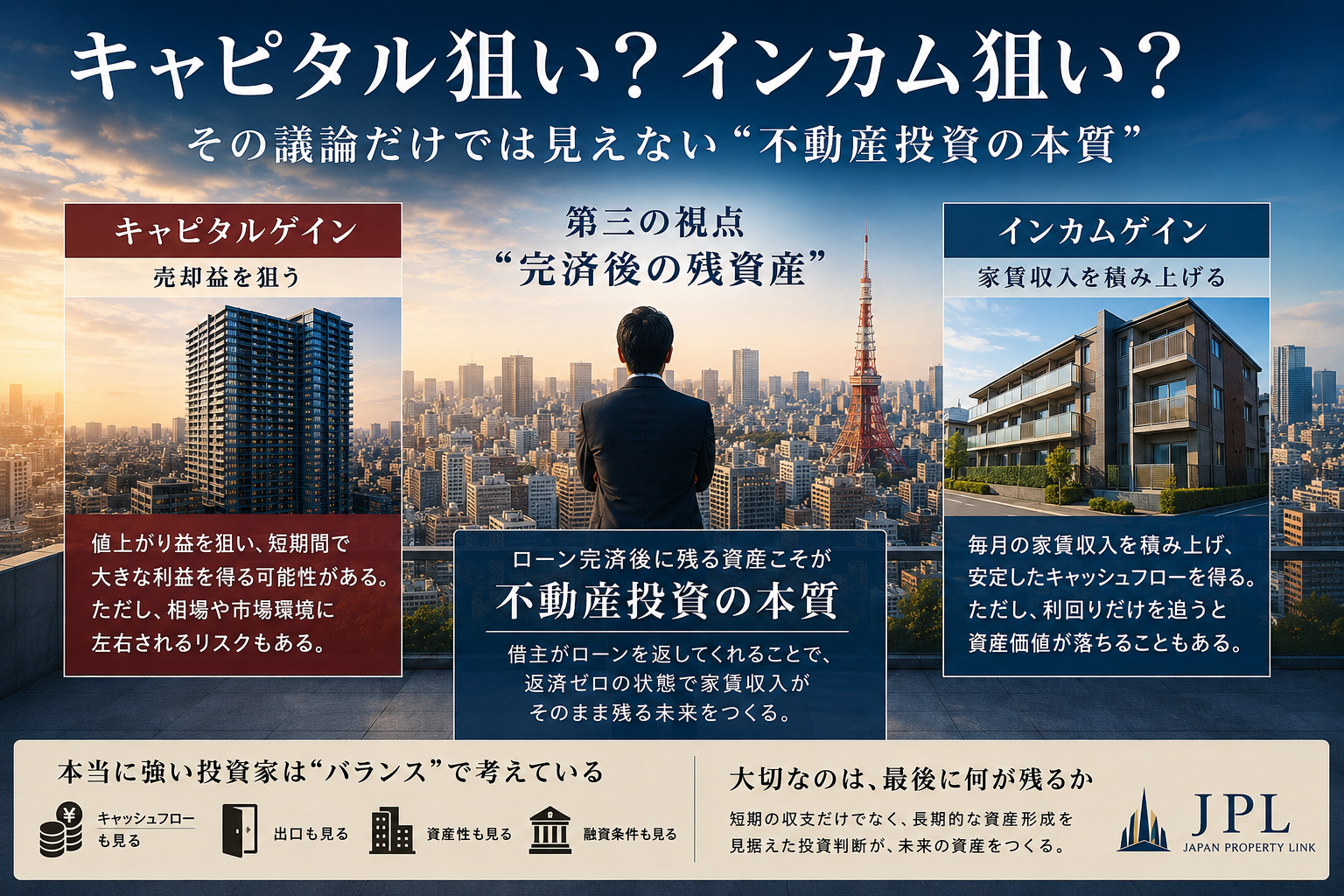

キャピタル狙い?インカム狙い? ——その議論だけでは見えない“不動産投資の本質”

不動産投資の話になると、必ずと言っていいほど出てくるのが、

「キャピタル狙いですか?」

「インカム狙いですか?」

という言葉です。

値上がり益を狙うのか。

毎月の家賃収入を積み上げるのか。

不動産投資は、この二択で語られることが非常に多い世界です。

もちろん、この考え方自体は間違っていません。

ただ、長く不動産業界にいると、この二択だけでは説明できない投資家が数多く存在することに気付きます。

むしろ、本当に資産を築いている人ほど、

「自分はキャピタル派です」

「自分はインカム派です」

と、そこまで単純に分けていない印象があります。

今回は、不動産投資における「キャピタル」「インカム」、そして多くの人が見落としがちな“第三の視点”について書いていきます。

キャピタルゲインとは何か

キャピタルゲインとは、簡単に言えば「売却益」です。

例えば、1億円で購入した物件を1億2,000万円で売却できれば、差額の2,000万円が利益になります。

都心の区分マンションや再開発エリア、土地値の強いエリアでは、このキャピタルを狙う投資家が多い傾向があります。

特に最近は、

「数年保有して高く売る」

「出口で利益を取る」

という考え方が一般化しています。

相場環境が良い時期には、短期間で大きく資産を伸ばせることもありますし、レバレッジを活用した時の拡大スピードも非常に速い。

もちろん、これは決して悪いことではありません。

ただ一方で、キャピタル狙いには“相場依存”という側面があります。

売却価格は、自分でコントロールできません。

金利状況、融資情勢、市場環境、景気、海外マネーなど、様々な要因によって出口価格は変動します。

つまり、想定していた利益が出ない可能性も常にあるということです。

さらに言えば、キャピタル狙いは「売れて初めて利益が確定する」という特徴もあります。

含み益が出ている間は、あくまで“評価上の利益”です。

実際に売却し、現金化するまでは確定していません。

だからこそ、出口戦略まで含めて考えている投資家ほど、購入時からかなり慎重に物件を見ています。

「どこで買うか」だけではなく、

「誰が次に買うのか」

「銀行は将来も融資を出せるのか」

「市場が冷えた時でも需要は残るのか」

そこまで逆算しているケースが多いです。

インカムゲインとは何か

対してインカムゲインは、家賃収入を積み上げていく考え方です。

毎月の家賃からローン返済や経費を差し引き、キャッシュフローを積み上げていく。

いわゆる「毎月の手残り」を重視する投資です。

地方高利回り物件や一棟アパート投資では、この考え方が強くなります。

インカム重視の魅力は、やはり安定性です。

毎月一定の収入が入ることで、相場に左右されにくい。

本業以外に家賃収入が積み上がっていく感覚は、不動産投資ならではの魅力でもあります。

実際、不動産投資を始める理由として、

「毎月の収入を増やしたい」

「将来的に会社以外の収入源を作りたい」

という考えを持つ人は非常に多いです。

特に、日本は将来不安を感じる人も多い時代です。

給与だけに依存しない収入を作れるという点は、不動産投資の大きな強みでもあります。

ただし、ここにも落とし穴があります。

利回りが高く見えても、実際には修繕リスクが大きかったり、空室率が高かったり、出口が弱かったりする物件は少なくありません。

毎月のキャッシュフローは出ていても、長期的には資産価値が大きく落ちてしまうケースもあります。

特に築古高利回り物件では、

「家賃は入ってくるけど、最後に建物価値がほとんど残らない」

というケースも珍しくありません。

つまり、インカムだけを見ていても、本質的な資産形成になっていない場合があるということです。

実は多くの投資家が見落としているもの

ここで、本題です。

不動産投資は「キャピタルかインカムか」という二択で語られがちですが、実際にはもう一つ重要な視点があります。

それが、

「完済後に何が残るのか」

という考え方です。

例えば、ローン期間35年で物件を購入したとします。

購入当初のキャッシュフローはそこまで強くない。

短期で大きな売却益が出るタイプでもない。

一見すると、中途半端な物件に見えるかもしれません。

しかし、35年後にローンが完済されると状況は大きく変わります。

当然ですが、返済はゼロになります。

つまり、それまで返済に充てていたお金が、そのまま収益として残る状態になる。

さらに重要なのは、

「借主がローンを返してくれている」

という点です。

家賃収入によって返済が進み、最終的に資産だけが残る。

これは、不動産投資の本質の一つだと感じています。

株式投資との大きな違いも、ここにあります。

株は自分のお金で買い、自分で値上がりを待つ投資です。

一方、不動産は金融機関から融資を受け、その返済を家賃収入で進めていくことができる。

つまり、「他人資本」と「時間」を活用しながら資産形成ができる投資とも言えます。

だからこそ、不動産投資では“短期の収支”だけで判断してしまうと、本質を見失うことがあります。

「今いくら残るか」だけで判断すると危険

最近はSNSでも、

「月キャッシュフロー○万円」

「利回り○%」

という話が非常に多くなりました。

もちろん、重要な指標です。

ただ、それだけで投資判断をすると、本来得られたはずの大きな資産形成の機会を逃してしまうことがあります。

例えば、地方高利回りで毎月15万円のキャッシュフローが出る築古物件と、都心で月2万円しか残らない築浅物件があったとします。

短期で見ると、前者の方が魅力的に見えるかもしれません。

ですが、20年後まで含めて考えると話は変わります。

資産価値、売却性、融資継続性、そして完済後に生まれる収益力まで含めると、結果が逆転するケースもあります。

逆に、高利回りだけを追った結果、

「毎月の手残りは出ていたけど、最後にほとんど何も残らなかった」

という話も珍しくありません。

つまり、不動産投資は、

「今いくら残るか」

だけではなく、

「最後に何が残るのか」

まで考える必要があるということです。

本当に強い投資家は“バランス”で考えている

実際、長く生き残っている投資家ほど、極端ではありません。

キャッシュフローも見る。

出口も見る。

資産性も見る。

融資条件も見る。

そして、その上で、

「この物件は最終的にどんな資産として残るのか」

を考えています。

なぜなら、不動産投資は短距離走ではなく、長期戦だからです。

短期の利益だけを追いすぎると、融資が伸びなくなったり、資産が積み上がらなかったりする。

逆に、資産性ばかり重視しすぎると、資金繰りが苦しくなる。

また、不動産投資は一棟買って終わりではありません。

二棟目、三棟目と買い進めていく中で、金融機関との関係性や、手元資金の推移、保有物件のバランスも重要になります。

その時に、短期収益だけを追ったポートフォリオは、意外と脆いことがあります。

だからこそ重要なのは、

「キャピタル」

「インカム」

「完済後の残資産」

この3つをどう設計するかだと思います。

不動産投資は“資産形成”である

不動産投資を始めたばかりの頃は、どうしても毎月の収支に目が行きます。

もちろん、それは自然なことです。

ですが、経験を重ねるほど、

「最終的にどれだけ資産が残るのか」

という視点の重要性に気付く投資家は多いです。

不動産投資は、

「今いくら残るか」を追うゲームでもあり、

「最後に何が残るか」を設計するゲームでもあります。

時間を味方につけながら、他人資本を活用し、最終的に資産を積み上げていく。

それが、不動産投資の本質の一つではないでしょうか。

だからこそ、

「キャピタルか?」

「インカムか?」

という二択だけではなく、

「最後に何を残したいのか」

という視点を持つことが、とても大切だと思います。

あなたは、10年後、20年後、30年後に、

どんな資産を手元に残したいでしょうか。

代表取締役

不動産投資は、運や偶然で成功するものではありません。 私は、すべての出会い・判断・結果には必然の理由があると考えています。 だからこそ、一つひとつの案件に責任を持ち、確かな情報と戦略で最善の道を導き出すことを信条としています。 投資は「物件を買うこと」ではなく、「未来を築くこと」です。 お客様の資産形成を長期的に支え、信頼できるパートナーとして寄り添い続けます。 偶然に頼らず、必然を積み重ねることで確かな成果を。 その成果を、信頼としていけるよう全力で取り組んでまいります。