争夺资本利得?还是追求收益?——仅凭这些争论,无法看清“房地产投资的本质”

2026.05.18

一谈到房地产投资,几乎总是会提到

“您是想狙击资本吗?”

您是想做被动收入吗?

这句话。

图谋资本利得?

累积每月的租金收入吗?

不动产投资,这在这个世界里经常被如此二元对立地论述。

当然,这种想法本身并没有错。

但是,长期在房地产业摸爬滚打,会注意到很多投资者并非仅仅是这两种情况。

倒不如说,真正积累财富的人,

我是资本派。

我是收益派。

而且,我感觉并没有那么简单地划分。

这次,我们将探讨房地产投资中的“资本利得”和“收益”,以及许多人容易忽视的“第三个视角”。

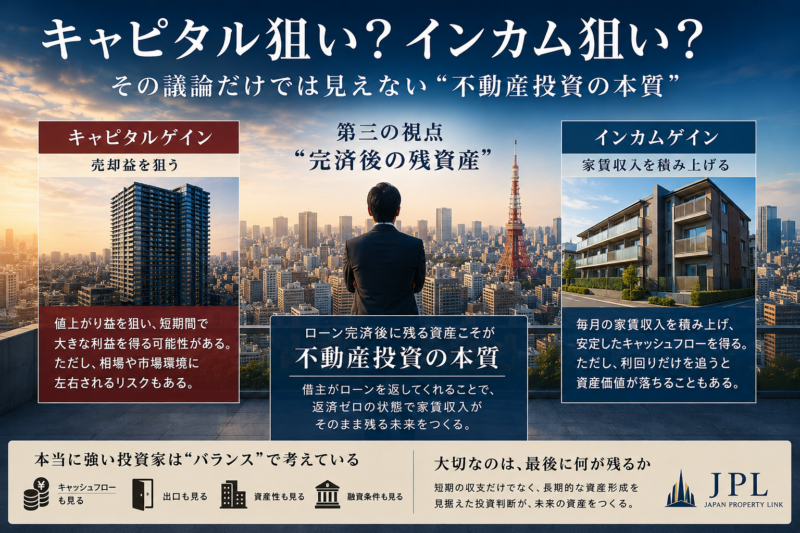

资本利得是什么

资本利得,简单来说就是“出售利润”。

例如,如果一件以1亿日元购买的房产能以1.2亿日元售出,那么差价2000万日元就是利润。

在市中心区的公寓、再开发区、土地价值坚挺的区域,倾向于有很多投资者寻求资本利得。

尤其最近,

数年保有して高く売る

在出口处获利

这种观念正在普及。

在市场环境好的时候,可以在短时间内大幅增加资产,而且利用杠杆时扩张速度也非常快。

当然,这绝非坏事。

然而,另一方面,资本增值也有“市场依赖”的一面。

售价是由自己控制不了的。

退出价格受利率状况、融资形势、市场环境、经济景气、海外资金等多种因素的影响而波动。

也就是说,常有可能达不到预期的利润。

更何况,资本套利还具有“只有在售出时利润才能确定的”这一特点。

含み益出ている間は、あくまで“評価上の利益”です。

在实际出售并变现之前,一切都无法确定。

因此,越是考虑了退出策略的投资者,他们在购房时对房产的考察就越是审慎。

不只是「在哪里买」,

谁将是下一个买家

银行将来还能放贷吗

市场低迷时需求是否会持续存在

很多时候会进行这样逆向推算。

资本利得

与此相反,收益是个不断累积租金收入的概念。

每月从房租中扣除贷款偿还和费用,积累现金流。

一种重视所谓“每月到手收入”的投资。

地方高收益率的房产和整栋公寓投资中,这种想法会更加强烈。

看重收益的吸引力,果然在于稳定性。

每月稳定的收入,不容易受市场行情影响。

本業以外に家賃収入が積み上がっていく感覚は、不動産投資ならではの魅力でもあります。

事实上,开始房地产投资的原因是,

我想增加每月的收入

将来性のある会社以外の収入源を築きたい

有很多人持有这样的想法。

尤其是,日本很多人也都对未来感到不安的时代。

能够创造不只依赖薪资的收入,也是房地产投资的一大优势。

然而,这里也有陷阱。

即使看起来回报率很高,但并非没有许多物业实际上拥有高昂的维修风险、高入住率或不佳的退出策略。

即使每月有现金流,长期来看资产价值也可能大幅下跌。

特别是在楼龄较高、回报率高的房产中,

租金会进来,但最后几乎没有建筑物价值留下来。

这种情况也并不少见。

也就是说,只看收益,有时并不能形成实质性的资产。

实际上,许多投资者都忽略了这一点

好了,切入正题。

不动产投资常被笼统地分为“资本利得型”或“收益型”两种,但实际上还有一个重要的视角。

那就是

清偿后剩下什么

就是这样的想法/理念。

例如,假设您购买了一套房产,贷款期限为35年。

购买初期的现金流不是很强。

也不是短期内就能获得巨额出售收益的类型。

乍一看,这可能看起来是一个不太理想的房产。

然而,35年后贷款还清,情况就大不相同了。

当然,还款将为零。

这样一来,之前用于还款的资金就成了剩余的收益。

更重要的是,

借款方正在偿还贷款。

这一点。

租金收入能够帮助偿还贷款,最终只留下资产。

我认为这是房地产投资的本质之一。

这与股票投资的巨大区别也体现在这里。

股票是自己用钱购买、等待其价格上涨的投资。

另一方面,房地产可以通过向金融机构贷款,并用租金收入偿还。

也就是说,这是一种可以一边利用“他人资本”和“时间”一边进行资产形成(增值)的投资。

因此,在房地产投资中,如果仅凭“短期收支”来判断,就可能失去事物的本质。

只凭“现在还剩多少”来判断是很危险的

最近在社交媒体上,

月现金流○万元

利回り○%

这样的说法越来越多。

当然,这是个重要的指标。

仅仅基于这一点就做出投资判断,可能会错过原本可以获得的巨大资产增值机会。

例如,假设有一个地方高收益、每月能产生15万日元现金流的老旧房产,以及一个市中心、每月只能剩下2万日元的较新房产。

短期で見ると、前者の方が魅力的に見えるかもしれません。

但如果考虑到长达20年的时间,情况就不同了。

将资产价值、销售性、融资持续性以及还清贷款后产生的盈利能力都考虑在内,有时结果也会发生逆转。

相反地,只追求高收益的结果是,

虽然每个月都有剩余,但最后几乎什么都没剩下。

这种情况并不罕见。

换句话说,房地产投资是,

「现在还剩多少」

不仅仅,

最后剩下什么

まで考える必要があるということです。

真正强大的投资者从“平衡”的角度思考

事实上,活得更久的投资者并不那么极端。

也要看现金流。

出口也看。

也看资产性。

查看融资条件。

并且,在这个基础上,

这项资产最终会变成什么?

正在考虑。

因为房产投资不是短跑,而是马拉松。

只追求短期利益,会导致贷款增长停滞,资产无法累积。

反之,如果过分重视资产性,资金周转就会变得困难。

此外,房地产投资并非买了整栋楼就结束了。

在购买第二栋、第三栋房产的过程中,与金融机构的关系、手头资金的变化、持有房产的平衡也变得重要起来。

那时,仅追求短期收益的投资组合可能会出乎意料地脆弱。

这就是为什么重要的

资本

收入

完済後の残資産

我想这是关于如何设计这三个。

房地产投资是“资产形成”。

刚开始做房地产投资的时候,难免会把注意力放在每月的收支上。

当然,这是很自然的。

然而,随着经验的积累,

最终会留下多少资产

许多投资者意识到这种观点的 MTR。

房地产投资

也是一场追逐“现在还剩下多少”的游戏,

这也是一个旨在“设计最终剩下什么”的游戏。

善于利用时间,善于利用他人资本,最终积累财富。

这难道不就是房地产投资的本质之一吗?

因此

“是凯皮塔尔吗?”

收入怎么样?

并非只有这两种选择,

最后想留下什么

我认为拥有这样的视角非常重要。

十、二十、三十年后,

您希望保留哪些资产?

代表董事

房地产投资的成功不是运气或偶然。 我相信,每一个遭遇、决定和结果都有其必然的原因。 这就是为什么我相信要对每一个项目负责,并利用可靠的信息和策略找到最佳的前进道路。 投资不是'买房',而是创造未来。 我们将继续长期支持客户的资产建设,并作为可靠的合作伙伴与他们站在一起。 我们不依靠偶然性,而是依靠必然性的积累来取得坚实的成果。 我们将竭尽全力使这些成果值得信赖。